Introducción: aumento de la actividad inspectora en España

En los últimos años se observa un incremento significativo de la actividad de la Agencia Tributaria (AEAT). Cada vez más empresarios y particulares reciben notificaciones relacionadas con comprobaciones fiscales, solicitudes de documentación o inicio de procedimientos inspectores.

La intensificación del control responde a los planes anuales de control tributario y al uso de herramientas avanzadas de análisis de datos por parte de la Administración.

Aunque pueden existir similitudes con otros sistemas europeos, la inspección tributaria en España tiene particularidades propias, especialmente en cuanto a plazos, prescripción, facultades de la Administración y consecuencias sancionadoras.

¿Qué es una inspección tributaria en España?

Procedimientos de gestión tributaria

Al contrario de lo que se suele pensar, no todas las notificaciones de la Agencia Tributaria (AEAT) suponen el inicio de una inspección fiscal propiamente dicha. En muchos casos se trata de los denominados procedimientos de gestión tributaria, que incluyen, entre otros:

- verificación de datos, por ejemplo, la comprobación de dividendos extranjeros y la aplicación de la exención por doble imposición,

- comprobación limitada, por ejemplo, la solicitud de documentación que acredite el derecho a la exención por actividades de I+D.

- requerimientos de información

Este tipo de procedimientos tienen un carácter simplificado y no requieren la participación de funcionarios de la inspección fiscal, ya que se consideran de menor importancia y alcance.

Procedimiento de inspección tributaria

Por el contrario, el procedimiento de inspección tributaria

Regulado principalmente en los artículos 141 y siguientes de la Ley General Tributaria (LGT).

Se trata de un procedimiento formal llevado a cabo por órganos de Inspección con amplias facultades de comprobación e investigación.

Su finalidad es:

- Comprobar el correcto cumplimiento de obligaciones fiscales

- Verificar ingresos, gastos, deducciones y bases imponibles

- Detectar posibles irregularidades no declaradas

¿Cuál es el objetivo de una inspección tributaria en España?

El objetivo de una inspección tributaria en España es comprobar que el contribuyente cumple correctamente con sus obligaciones fiscales, tanto desde el punto de vista formal como material. Este procedimiento, llevado a cabo por la Agencia Tributaria, tiene como finalidad verificar que los ingresos, gastos, deducciones y demás elementos declarados se ajustan a la normativa vigente.

Asimismo, la inspección fiscal busca confirmar que los impuestos han sido correctamente calculados y abonados dentro de los plazos establecidos. Aunque a menudo se percibe como un mecanismo sancionador, su función principal es garantizar la equidad del sistema tributario, asegurando que todos los contribuyentes contribuyan conforme a la ley, sin pagar menos —pero tampoco más— de lo que corresponde.

¿Cuándo puede iniciarse una inspección tributaria?

Resulta complejo señalar una razón concreta que siempre dé lugar a la apertura de un procedimiento de inspección, pero cabe destacar algunas situaciones que aumentan la probabilidad de que la Agencia Tributaria (AEAT) se interese por ti. Algunos de ellas son:

- La declaración de una cantidad elevada exenta del impuesto sobre la renta (IRPF) en la declaración anual.

- La declaración de ingresos atípicos, que difieren significativamente de años anteriores (por ejemplo, aumento de los costes, disminución de los ingresos).

- La inclusión en la declaración de impuestos de ajustes contables extraordinarios en la base imponible del impuesto de sociedades (IS),

- La colaboración con empresas objeto de procedimientos por emisión de facturas ficticias,

- El desarrollo de actividades en un sector sujeto a un plan de control especial.

- La realización de operaciones fiscales que requieren una supervisión especial, por ejemplo, la prestación de servicios por parte de personas físicas a través de sociedades, la cesión de derechos de imagen.

Además, las autoridades fiscales prestan mayor atención a las entidades vinculadas a jurisdicciones con fiscalidad preferencial (paraísos fiscales) o con un perfil poco cooperativo con las autoridades fiscales europeas.

Como se puede apreciar, la variedad de posibles motivos para iniciar una inspección es amplia, por lo que conviene actuar con cautela a la hora de planificar sus actividades y preparar sus declaraciones fiscales

¿Qué periodos e impuestos pueden ser objeto de una inspección tributaria en España?

Cuando la Agencia Tributaria española comunica al contribuyente el inicio de un procedimiento de inspección, la notificación debe especificar de forma clara y precisa el alcance del mismo. Esto significa que la Agencia debe especificar claramente:

- Si la inspección es de carácter general o solo parcial.

- Qué períodos de tributación (años fiscales) serán objeto de verificación. Qué tipos de impuestos se analizarán, por ejemplo, el IVA, el IRPF o el impuesto sobre sociedades.

Esta distinción tiene una importancia práctica considerable. En el caso de que la inspección sea de carácter parcial, la autoridad solo examina determinados elementos del impuesto en cuestión (por ejemplo, solo los ingresos y no los gastos). En tal situación, incluso después de finalizar la inspección, el mismo año fiscal puede volver a ser objeto de verificación en otro ámbito, por lo que no se considera definitivamente «cerrado».

Por este motivo, el contribuyente tiene derecho a solicitar la ampliación del alcance de la inspección a carácter general. Esto significa que, una vez finalizada, el período en cuestión se considerará definitivamente verificado y cerrado para futuras medidas de control. La solicitud debe presentarse en un plazo de 15 días naturales a partir de la notificación del inicio de la inspección.

Además, cabe recordar que, incluso después de iniciada la inspección, la autoridad fiscal puede decidir ampliarla a otros ejercicios fiscales u otras obligaciones fiscales, siempre que no haya prescrito el plazo. Esta decisión también debe estar debidamente justificada y comunicada formalmente al contribuyente.

Control parcial y prescripción: ¿qué hay que recordar?

Desde el punto de vista del plazo de prescripción, la realización de un control parcial no supone ninguna ventaja para el contribuyente. Al contrario, de conformidad con el artículo 68.1.a de la Ley General Tributaria (LGT) española, el mero hecho de iniciar una inspección, aunque solo se refiera a una parte de la deuda tributaria, interrumpe el plazo de prescripción. Una vez interrumpido, el plazo de cuatro años comienza a contarse de nuevo.

Inspección general

Además, los efectos finales de dicha inspección son diferentes. Si la inspección ha sido de carácter general, la resolución fiscal (la denominada liquidación) suele ser definitiva, lo que excluye la posibilidad de volver a revisar el período y el impuesto en cuestión.

Inspección parcial

Sin embargo, en el caso de una inspección parcial, la autoridad fiscal suele emitir solo una liquidación provisional, dejándose la posibilidad de volver a actuar en el ámbito no cubierto por la inspección anterior.

Si la inspección abarca la totalidad del impuesto correspondiente al período en cuestión, una vez finalizada, la autoridad ya no podrá revisarla. Pero si la inspección fue limitada, la administración tributaria puede comprobar en el futuro los demás aspectos de la obligación en cuestión, y dispone para ello de cuatro años completos a partir de la interrupción del plazo de prescripción.

Plazo máximo de duración de una inspección

Conforme al artículo 150 LGT:

- Plazo general: 18 meses

- Plazo ampliado: 27 meses

El plazo de 27 meses se aplica, entre otros supuestos, a:

- Empresas que formen parte de grupos fiscales

- Entidades con volumen de operaciones superior a 6 millones de euros

El plazo puede suspenderse en determinadas circunstancias (por ejemplo, solicitud de información a terceros o actuaciones penales).

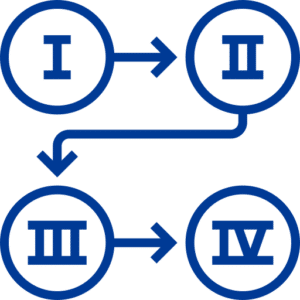

Etapas del procedimiento de inspección en España

La inspección tributaria en España es un proceso que consta de varias etapas y que puede durar desde unas semanas hasta varios meses, dependiendo de

A continuación, te presentamos las fases más importantes del procedimiento de inspección al que puede verse sometida su empresa.

Fase I: Notificación de inicio

Cada control comienza con una notificación oficial de su inicio, en la que se indican el alcance y los periodos cubiertos por la inspección. Junto con la notificación, la autoridad suele enviar: una solicitud de presentación de documentación requerida (por ejemplo, facturas, contratos, libros contables) y, en algunos casos, una citación para comparecer personalmente en la autoridad en una fecha determinada.

El contribuyente dispone de al menos 10 días hábiles para responder. Existe la posibilidad de solicitar una prórroga del plazo, especialmente cuando se necesita tiempo para preparar la documentación.

En algunos casos, los funcionarios pueden presentarse sin previo aviso en la sede de la empresa o en el lugar donde se desarrolla la actividad; especialmente frecuentes en sectores de alto riesgo, como la restauración o el comercio minorista.

Fase II: Comparecencia y presentación de explicaciones

Tras recibir la notificación de inicio de la inspección, si se le cita a la oficina, el contribuyente tiene la obligación de comparecer personalmente (o a través de un representante) en la fecha y el lugar señalados, normalmente en la sede de la oficina tributaria. Aunque esta situación puede resultar estresante, conviene recordar que muchas inspecciones tienen carácter rutinario y pueden referirse a simples errores que pueden aclararse rápidamente.

Durante la cita, el inspector puede hacer preguntas, solicitar aclaraciones adicionales o exigir la presentación de documentos contables específicos. Todas estas acciones se documentan en un documento oficial denominado diligencia, es decir, el acta de las actividades de control.

Fase III: Familiarización con el material y posibilidad de presentar observaciones

Cuando la autoridad considera que ya dispone de material suficiente, pone a disposición de la parte en el procedimiento toda la documentación recopilada (expediente del caso). Junto con ello, se le concede la posibilidad formal de presentar observaciones y objeciones en un plazo de 10 días hábiles.

En esta fase, la autoridad puede informar verbalmente de las conclusiones y de lo que cabe esperar como resultado de la inspección, aunque aún no se trate de una decisión oficial.

Fase IV: Firma del acta: conformidad u oposición

Una vez finalizada la fase de aclaraciones, la autoridad prepara el denominado acta final (acta), que contiene las conclusiones de la inspección y las propuestas de posibles correcciones fiscales.

El contribuyente tiene la posibilidad de firmar:

Acta de conformidad: lo que significa la aceptación de las conclusiones. Tras la firma, la autoridad fiscal dispone de un mes para emitir la resolución fiscal. La falta de respuesta en ese periodo significa que son vinculantes las conclusiones contenidas en la versión propuesta.

Acta con acuerdo: en este caso, la administración tiene 10 días para tomar medidas. La falta de respuesta significa la notificación de la resolución fiscal de acuerdo con el contenido del acta.

Acta de disconformidad: si el contribuyente no está de acuerdo con las conclusiones, dispone de 15 días hábiles para presentar aclaraciones y argumentos adicionales. La autoridad debe responder a estas observaciones y emitir una decisión antes de que expire el plazo total del procedimiento (18 o 27 meses a partir de la fecha de su inicio).

El procedimiento de control no finaliza realmente en el momento de la elaboración del informe, que contiene la propuesta de liquidación del impuesto, sino solo en el momento de la notificación de la decisión fiscal (acto de liquidación).

Por este motivo, el acta de inspección no puede ser objeto de recurso de apelación ni mediante reclamación ante la autoridad tributaria de segunda instancia, lo que no excluye, sin embargo, la posibilidad de recurrir la propia resolución tributaria que se ha dictado sobre la base de dicha acta.

Fase V: Decisión fiscal (liquidación)

Al finalizar la inspección, la autoridad emite una decisión que determina el importe de la deuda tributaria y los posibles intereses – si es que existe tal deuda, ya que también puede resultar que el contribuyente no tenga que pagar nada.

La decisión puede ser recurrida mediante los siguientes recursos:

- solicitud de reconsideración del caso por parte del mismo órgano (recurso de reposición), en la que se invocan nuevos argumentos y se indica lo que el órgano ha pasado por alto o interpretado de manera aislada

- recurso ante una instancia superior (reclamación económico-administrativa): esta medida garantiza una mayor imparcialidad del procedimiento, así como una mayor independencia y objetividad en la tramitación del asunto.

El plazo para presentar el recurso será de un mes a partir de la fecha de notificación de la resolución.

Suspensión del pago

La liquidación no se suspende automáticamente por recurrir.

Para suspender su ejecución es necesario:

- Aportar garantía (aval bancario, seguro de caución)

- O acreditar perjuicio irreparable

En cambio, en materia sancionadora, la sanción sí se suspende automáticamente en vía administrativa sin necesidad de garantía.

En vía contencioso-administrativa puede exigirse garantía.

Sanciones tributarias en España

Como consecuencia de una inspección tributaria, puede iniciarse un procedimiento sancionador independiente del procedimiento de regularización, aun cuando ambos tengan su origen en los mismos hechos comprobados. La imposición de la sanción se tramita separadamente de la liquidación resultante de la inspección.

Cuando el acta se firma en conformidad (acta de conformidad), el contribuyente puede optar por aceptar la sanción —beneficiándose de las reducciones legalmente previstas, que pueden alcanzar hasta el 58 % del importe— o bien interponer el correspondiente recurso. En caso de acta de disconformidad, la sanción es igualmente recurrible en vía administrativa.

A diferencia de la deuda tributaria derivada de la liquidación, la interposición en plazo de un recurso o reclamación contra la sanción determina, con carácter general, la suspensión automática de su ejecución en vía administrativa y ante los tribunales económico-administrativos, sin necesidad de aportar garantía, hasta que la resolución sea firme en dicha vía.

La situación puede variar cuando el asunto se plantea ante la jurisdicción contencioso-administrativa. En esta fase, la suspensión de la ejecución no siempre se mantiene automáticamente y puede quedar condicionada a la decisión del órgano judicial, que podrá exigir la prestación de garantía suficiente. Por ello, el contribuyente debe valorar si procede ingresar la sanción y continuar el litigio o solicitar judicialmente la suspensión, asumiendo en su caso la obligación de constituir las garantías exigidas.

Preguntas más frecuentes de nuestros clientes sobre las inspecciones (FAQ)

¿Qué es una inspección tributaria en España?

Una inspección tributaria es un procedimiento formal realizado por los órganos de Inspección de la Agencia Tributaria para comprobar e investigar si el contribuyente ha cumplido correctamente sus obligaciones fiscales. Puede verificar ingresos, gastos, deducciones, bases imponibles y detectar posibles irregularidades no declaradas.

¿Qué diferencia hay entre una inspección y los procedimientos de gestión (verificación de datos, comprobación limitada, requerimientos)?

No toda notificación de la AEAT implica una inspección. Muchas actuaciones son procedimientos de gestión tributaria (p. ej., verificación de datos, comprobación limitada o requerimientos de información), normalmente más simples y con alcance limitado. La inspección, en cambio, es un procedimiento formal con facultades más amplias de comprobación e investigación.

¿Cuál es el objetivo de una inspección tributaria?

El objetivo es comprobar que el contribuyente cumple correctamente sus obligaciones fiscales (formales y materiales) y que los impuestos se han calculado y pagado conforme a la normativa. Su función principal es garantizar la correcta aplicación del sistema tributario, evitando tanto pagos inferiores como superiores a los debidos.

¿Cuándo puede iniciarse una inspección tributaria?

No existe una causa única, pero aumenta la probabilidad cuando hay: importes exentos elevados en IRPF, ingresos o gastos atípicos frente a años anteriores, ajustes contables extraordinarios en IS, relación con emisores de facturas ficticias, actividad en sectores bajo plan especial de control o determinadas operaciones de mayor supervisión (p. ej., servicios de personas físicas a través de sociedades o cesión de derechos de imagen). También suele haber mayor atención a operaciones con jurisdicciones de fiscalidad preferencial o poco cooperativas.

¿Qué periodos e impuestos pueden ser objeto de una inspección?

La notificación de inicio debe indicar el alcance: si la inspección es general o parcial, qué ejercicios (años fiscales) se revisan y qué impuestos (IVA, IRPF, IS, etc.). Aunque la inspección esté iniciada, la Administración puede ampliarla a otros ejercicios u obligaciones si no han prescrito, mediante comunicación formal y justificada.

¿Qué significa inspección general y qué significa inspección parcial?

Inspección general: revisa la totalidad del impuesto del periodo y, por regla práctica, deja el ejercicio “cerrado” para ese impuesto una vez finalizada.

Inspección parcial: revisa solo determinados elementos (por ejemplo, ingresos pero no gastos). Esto puede permitir revisiones futuras del mismo ejercicio en ámbitos no comprobados.

¿Puedo pedir que una inspección parcial se amplíe a general?

Sí. El contribuyente puede solicitar la ampliación del alcance a general para que el periodo quede definitivamente verificado. Esta solicitud debe presentarse dentro de los 15 días naturales desde la notificación de inicio.

Control parcial y prescripción: ¿qué hay que recordar?

El inicio de una inspección, incluso parcial, interrumpe la prescripción. Una vez interrumpida, el plazo (habitualmente de cuatro años) vuelve a contarse desde cero. Por eso, desde la perspectiva de prescripción, el control parcial no suele ser ventajoso para el contribuyente.

¿Cuál es el plazo máximo de duración de una inspección?

Con carácter general, la inspección dura como máximo 18 meses desde su inicio. Puede ampliarse a 27 meses en supuestos como grupos fiscales o entidades con alto volumen de operaciones. El plazo puede suspenderse en determinadas circunstancias (por ejemplo, solicitudes de información a terceros o actuaciones penales).

¿Cuáles son las etapas del procedimiento de inspección?

Notificación de inicio: define alcance y periodos; suele incluir requerimiento de documentación y, a veces, citación.

Comparecencia y explicaciones: el inspector formula preguntas y solicita documentación; se documenta en diligencias.

Acceso al expediente y observaciones: se permite revisar el expediente y presentar alegaciones (habitualmente con plazo formal).

Acta final: puede ser de conformidad, con acuerdo o de disconformidad, con plazos específicos de alegaciones según el caso.

Liquidación: la inspección concluye con la notificación de la liquidación (decisión fiscal), que es recurrible.

¿Cuánto tiempo tengo para responder a la primera notificación?

Normalmente se concede al menos 10 días hábiles para atender el requerimiento. Puede solicitarse prórroga, especialmente si la documentación es extensa.

¿Pueden presentarse inspectores sin previo aviso?

En algunos casos sí, especialmente en sectores de mayor riesgo (por ejemplo, restauración o comercio minorista), pudiendo personarse en el domicilio o lugar donde se desarrolla la actividad.

¿Qué pasa cuando se firma el acta de inspección?

Acta de conformidad: se aceptan conclusiones; la Administración dispone de un plazo para dictar la liquidación según el régimen aplicable.

Acta con acuerdo: se formaliza un acuerdo con efectos y plazos propios.

Acta de disconformidad: el contribuyente puede presentar alegaciones adicionales (típicamente con un plazo específico), y la Administración debe responder antes de finalizar el plazo máximo del procedimiento.

Importante: el acta en sí no se recurre; se recurre la liquidación dictada con base en el acta.

¿Qué recursos existen contra la liquidación final?

La liquidación puede recurrirse, por ejemplo, mediante:

- Recurso de reposición (ante el mismo órgano, aportando argumentos y señalando errores), o

- Reclamación económico-administrativa (ante un órgano independiente dentro de la vía económico-administrativa).

El plazo general para recurrir es de un mes desde la notificación.

¿Se suspende el pago si recurro la liquidación?

No automáticamente. Para suspender la ejecución suele ser necesario aportar garantía (aval bancario, seguro de caución) o acreditar circunstancias excepcionales (por ejemplo, perjuicio irreparable). Si no hay pago ni suspensión, puede iniciarse ejecución con recargos e intereses.

¿Y qué ocurre con las sanciones? ¿Se suspenden si se recurren?

En materia sancionadora, con carácter general, la interposición en plazo de recurso o reclamación suspende automáticamente la ejecución de la sanción en vía administrativa y económico-administrativa sin necesidad de garantía, hasta que sea firme en esa vía. En vía contencioso-administrativa, la suspensión puede quedar condicionada a la decisión judicial y, con frecuencia, a la prestación de garantía.

¿La inspección siempre termina con una sanción?

No. En muchos casos termina sin deuda adicional o con correcciones menores. La sanción requiere un procedimiento sancionador y su procedencia depende de la existencia de infracción y culpabilidad en los términos legales.

¿Qué documentos suele comprobar la Agencia Tributaria?

Depende del alcance, pero suelen solicitarse: facturas de compra y venta, libros/registros de IVA, declaraciones (p. ej., modelos 303, 390, 200), contratos (nacionales y extranjeros), justificantes de transferencias y documentación interna (actas, poderes, acuerdos, contratos con dirección, etc.).

¿Cuáles son las causas más frecuentes de inspección en empresas extranjeras?

Con frecuencia se revisan solicitudes de devolución de IVA, inversiones (especialmente inmobiliarias), actividad internacional intensa, discrepancias entre facturación declarada y real, ingresos por alquileres y sectores “sensibles” (restauración, construcción, comercio electrónico). También pueden activarse inspecciones por denuncias o alertas automatizadas derivadas de cruces de datos.

¿Qué derechos tiene el contribuyente durante una inspección?

El contribuyente tiene derechos legales, entre ellos:

- información y asistencia; conocer el estado del procedimiento; conocer la identidad de funcionarios; trato respetuoso; actuaciones lo menos gravosas posible;

- acceso al expediente en los momentos legalmente previstos; obtener copias de documentos y declaraciones presentadas; aportar explicaciones, pruebas y ser oído;

- confidencialidad de datos; uso de lenguas cooficiales cuando proceda; presentar quejas y sugerencias; que consten manifestaciones relevantes en actas;

- no aportar documentos no exigidos por norma o ya presentados (indicando fecha y asunto); obtener certificados;

- devolución de ingresos indebidos e intereses; devolución de costes de garantías si la decisión resulta improcedente.

Además, el Consejo para la Defensa del Contribuyente canaliza reclamaciones y recomendaciones.

¿Quién puede acceder al expediente de un procedimiento ya concluido?

Con carácter general, el acceso al expediente concluido corresponde al contribuyente que haya sido parte en el procedimiento, conforme a las reglas de confidencialidad y protección de datos, y sin vulnerar derechos de terceros.

¿Tengo que estar presente personalmente en la inspección?

No necesariamente. Un abogado o asesor fiscal puede representarle, siempre que disponga del apoderamiento correspondiente.

¿Puedo dirigir una empresa desde extranjero y evitar el contacto con las autoridades españolas?

No del todo. Si la empresa opera en España (incluso a distancia), la Administración puede exigir participación activa en la inspección. Puede, no obstante, designar un representante para actuar ante la AEAT.

¿Con qué rapidez hay que reaccionar ante la notificación?

Cuanto antes, mejor. Aunque el plazo formal suele ser de unos 10 días hábiles, los primeros días son clave para organizar documentación, definir estrategia y evitar errores de comunicación o enfoque.

¿Es necesario tener los documentos traducidos?

Sí, si la documentación está en otro idioma, es recomendable aportar una traducción (idealmente realizada por traductor jurado) para evitar malentendidos y requerimientos adicionales.

¿Cómo comportarse durante una inspección tributaria?

Conviene actuar con prudencia y firmeza: revisar si hubo inspecciones previas sobre el mismo impuesto y qué conclusiones tuvieron; cooperar de forma objetiva y cortés aportando lo exigido por ley; cuidar la terminología (idioma extranjero) y prestar especial atención a áreas que suelen generar dudas. Si se prevé disconformidad, es recomendable preparar la defensa cuanto antes, incluso durante la inspección.

¿Es necesario pagar el importe de la liquidación si he presentado un recurso?

Sí, salvo que obtenga una suspensión efectiva. Si no se paga ni se suspende (normalmente aportando garantías), puede iniciarse la vía de apremio con recargos e intereses. En casos excepcionales puede solicitarse exención o dispensa de garantía, pero no es la regla general.

¿Cómo prepararse para una inspección antes de que se produzca?

La mejor práctica es realizar auditorías internas periódicas (por ejemplo, una vez al año), mantener la documentación ordenada y trabajar de forma continua con asesor fiscal o abogado. También ayuda tener checklist internos, acceso rápido a expedientes y definidos los responsables y contactos para reaccionar de inmediato ante una notificación.

¿Cómo podemos ayudarle como bufete de abogados que opera en España?

Representamos a nuestros clientes en todas las etapas de la inspección, desde la primera carta hasta las posibles apelaciones. Verificamos la documentación, preparamos explicaciones y posiciones, así como asesoramos en cuestiones fiscales. Atendemos a diario a empresas con capital polaco y llevamos años apoyando a empresarios que operan en España: conocemos la normativa local, las prácticas de las autoridades y sabemos lo que realmente funciona en la práctica.)